선린연구소 [상속재산분할 피소] - 이복언니가 유산 아파트를 1/2로 나누자고 한다면

페이지 정보

본문

✅ 입양된 언니의 상속재산분할청구에 대하여, 4,200만 원 중 2,500만 원을 지급하는 것으로 정리

안녕하세요. 법무법인 선린 상속연구소 수원분사무소(대표 : 김상수)입니다.

가족보다 가까운 법무법인 선린 민사연구소입니다.

상속재산의 분쟁에서 핵심은 공평입니다.

공평하지 못한 재산 분배에 가족과 형제들 사이에 다툼과 갈등 심지어 폭행과 범죄를 야기하기도 합니다.

선린 상속재산 연구소는 공평한 재산 분배를 위해 상속재산분할, 기여분, 유류분 등 청구 사건에서 탁월한 결과로 의뢰인에게 기쁨을 선사하고 있습니다.

상속포기, 한정승인, 특별한정승인 등 다양한 상속에 관한 사건에서 15년 이상 쌓아온 사건 처리의 사례를 통해, 만족스러운 결과로 의뢰인에게 보답하고 있습니다.

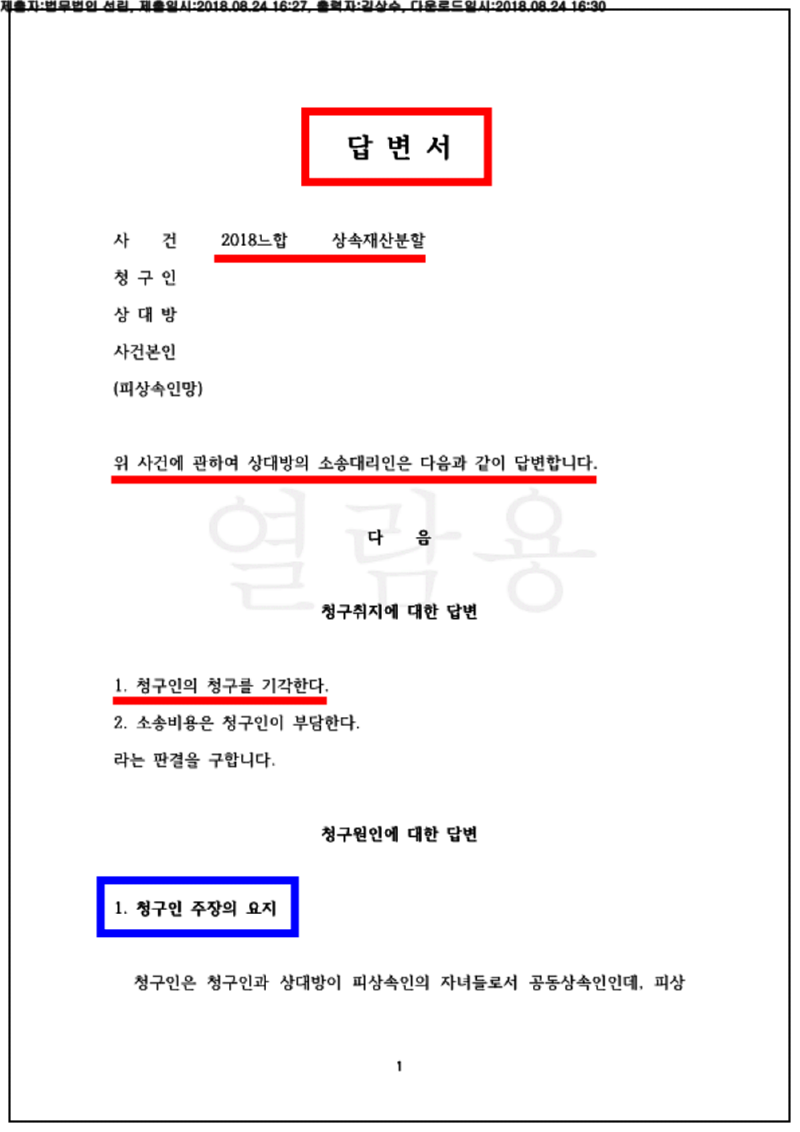

1. 사건의 핵심 요약

청구인 P 씨는 이복언니이고, 의뢰인 겸 상대방 A 씨는 그녀의 여동생인데요. 그런데, 청구인이 어머니 몰래 다른 남자와 동거를 하고 혼인신고까지 하여 어머니가 극심한 스트레스를 겪다가 돌아가셨습니다.

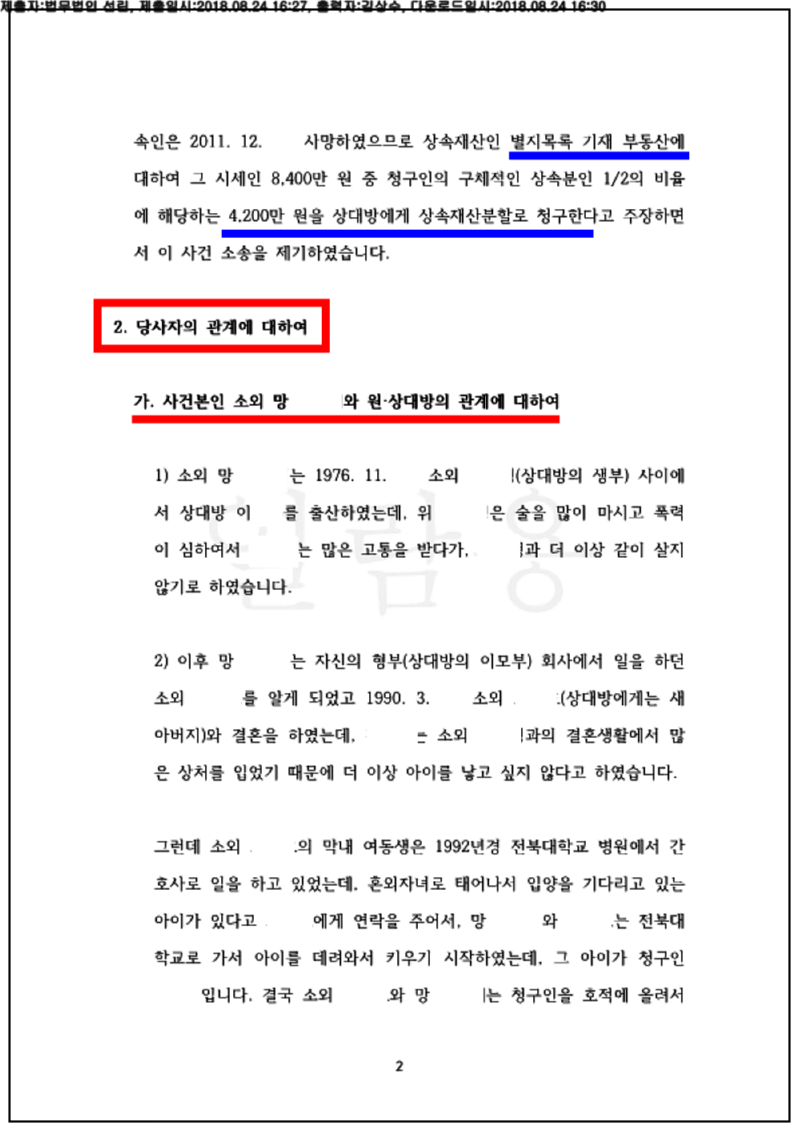

그런데 어머니 소유로는 X 아파트가 있었는데, 어머니는 A 씨에게 유언으로 X 건물을 물려주었는데요.청구인 P 씨는 이를 수용하지 못하고, X 아파트의 시세인 8,400만원의 1/2인 4,200만원을 지급하라는 소송을 청구한 것입니다.

그러나, 선린의 변론을 통하여, A 씨는 P 씨에게 2,500만원을 지급하는 것으로 사건을 해결할 수 있었습니다.

선린에서 어떻게 방어했을까요???

2. 청구인의 주장 - 상속재산분할로 4,200만원을 지급하라.

청구인은 법정상속분에 따라 자신이 돌아가신 어머니의 재산 중 절반을 받을 권리가 있음을 강조했습니다. 상속재산인 아파트의 시세를 8,400만 원으로 평가하고, 이 중 1/2에 해당하는 4,200만 원을 자신에게 지급할 것을 요구했는데요. 만약 상대방이 이를 수용하지 않을 경우, 아파트를 경매에 부쳐 그 대금에서 각자의 몫을 분배하는 방법도 제안했습니다.

3. 법무법인 선린의 변론 전략

상대방은 청구인의 주장을 전면 부인하며 세 가지 주장을 펼쳤습니다.

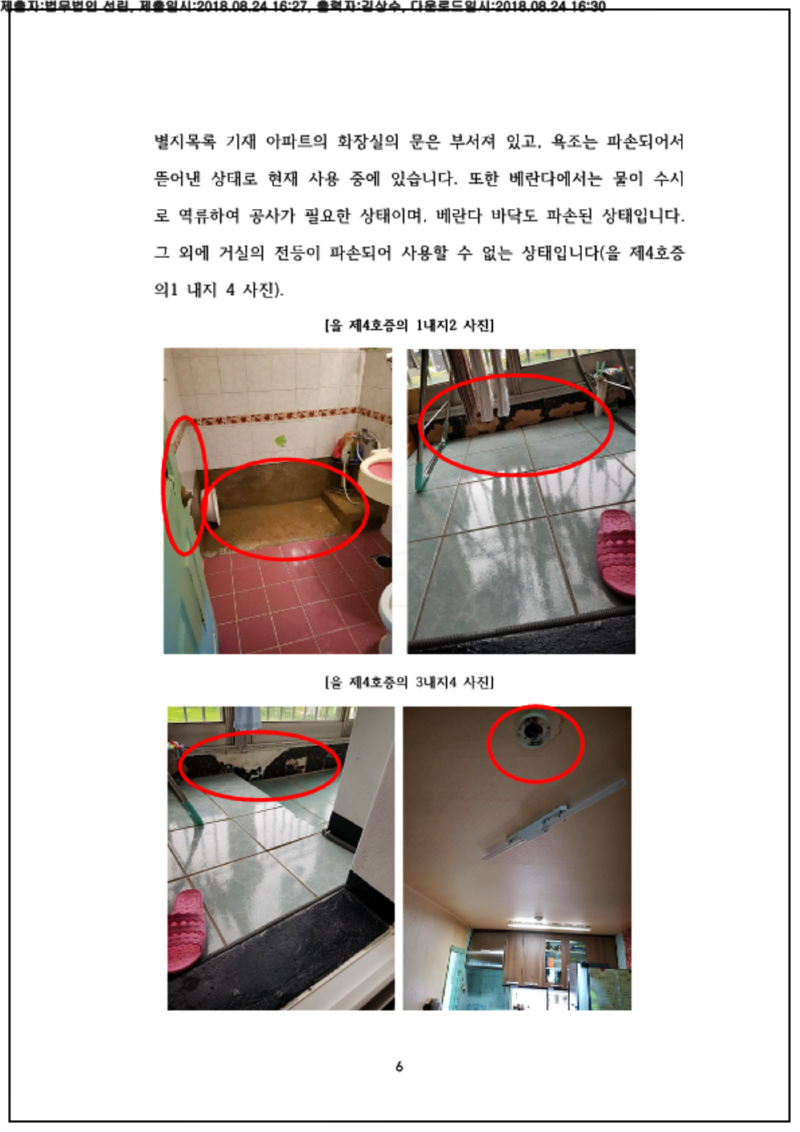

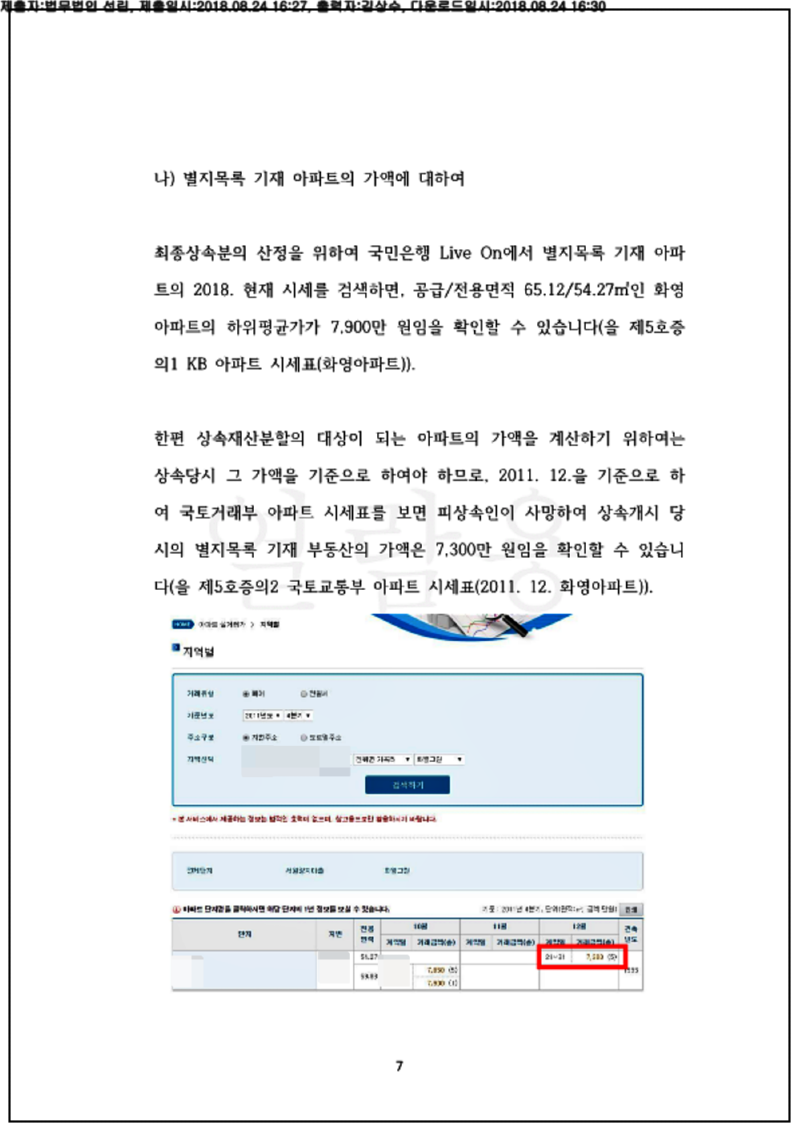

가. X 아파트의 현재 가액은 7,000만원이다.

아파트의 실제 가치는 청구인이 주장하는 시세보다 낮다고 강조했는데요. 아파트의 상태가 노후되어 수리비용이 추가로 발생할 수밖에 없다는 점을 지적하며, 이를 반영할 경우 현재 가치는 7,000만 원으로 평가되어야 한다고 주장했습니다.

나. 아파트를 매입할 당시 근저당채무가 700만원이 있었다.

상속재산에서 상대방이 피상속인을 대신하여 상환한 채무와 지출한 관리 비용이 공제되어야 한다고 주장했는데요. 피상속인은 생전에 아파트 매입을 위해 채무를 부담하였고, 사망 후에도 상속재산 유지 및 관리에 추가적인 비용이 발생하였는데, 상대방이 이러한 비용을 피상속인을 대신하여 상환하였다는 점을 근거로 들었습니다.

다. 상대방의 기여분은 적어도 90%에 이른다.

상대방은 기여분을 근거로 자신의 상속분 몫이 더 크다고 주장했습니다.

상대방이 피상속인의 생애 동안 생활비와 관리비를 꾸준히 부담했으며, 사망 후 장례비 전액을 지급했는데요. 또한, 피상속인이 남긴 유언에서도 상대방에게 특별한 감사와 재산 증여 의사를 드러냈다는 점을 강조하며, 이 모든 사항이 기여분으로 인정되어야 한다고 주장했습니다. 따라서, 상속재산에서 소극재산과 상대방의 기여분액을 공제하면, 청구인의 최종상속분은 0원이 된다고 반박했습니다.

- 이전글[가계약금반환소송] - 아파트 가계약금, 계약 안 했는데 돌려받을 수 있을까요? 25.07.11

- 다음글[강간 피소] 어플만남 이후 여성이 남성에게 성범죄로 신고하겠다는데 25.07.10

댓글목록

등록된 댓글이 없습니다.